11年間乗った軽自動車を買い替えることにしました。

車を購入するにあたり一番悩んだのが支払方法です。

わが家はサラリーマンの旦那さんと高校生の娘2人の4人家族です。

これから子供達の教育費が最大にかかってきます。

るみとも

るみとも

ディーラーで担当者の方に相談したところ『残価設定クレジット』をすすめられました。

3年後、5年後、新車に乗り換えられて、車検も付いてる「残価設定クレジット」

悩みましたが結局「普通のローン」を選びました。

理由は「車を乗りつぶすことにしたから。」

3年、5年で新車に乗り換えができることは魅力だけれど、1回買ったら長く乗りたいと思ったからです。

そもそも車は乗れればいいという考えなので短い期間で買い替えとなるとまたイチから車種を選ばなくてはいけなくなりそれがおっくうです。

今回は「残価設定クレジット」のメリット、デメリットとともに、わたしが「普通のローン」を選んだ理由をお話しします。

主婦でもできた!弁護士費用特約の使い方と弁護士の選び方

主婦でもできた!弁護士費用特約の使い方と弁護士の選び方

スポンサーリンク

車の支払方法に「残価設定クレジット」をすすめられた。

軽自動車の車種やグレードはすぐに決まりましたが支払方法めぐってどうしようか迷いました。

(スズキのスペーシアに決めました)

車は高い買い物なのでこれからのライフスタイルのことも考えて選ばなければいけません。

現金一括でポンッ!と払いたいのはやまやまだけれどお金が一気になくなるのは心もとない・・

ディーラーの担当者さんに伝えたら、「残価設定クレジットはどうですか?」とすすめられました。

なんとなく聞いたことはあったけれど詳しくは知らない言葉。

車の担当者さんはさすがプロですね~。

るみとも

説明を聞いたらこれはお得だと感じました。

うまく説明されるんですよ。

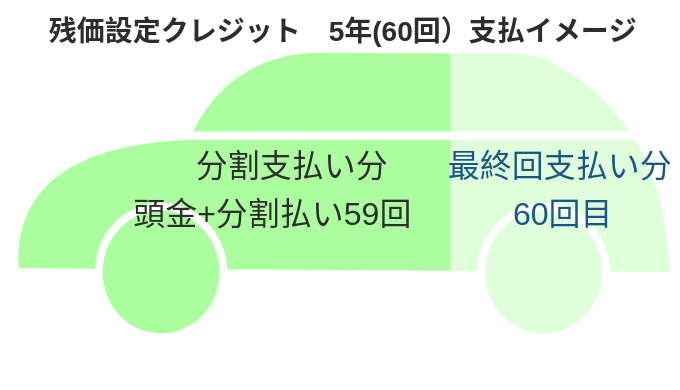

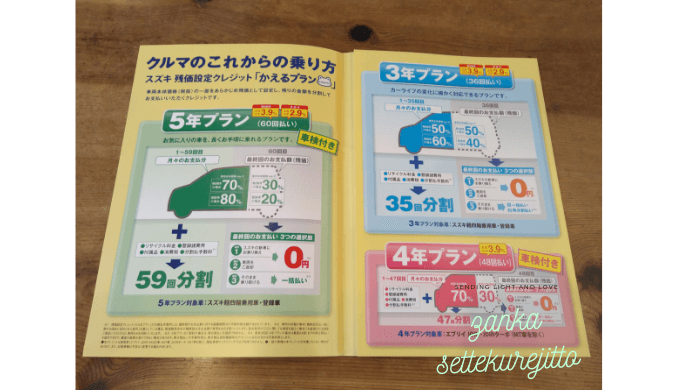

たとえば、スズキの残価設定クレジット「かえるプラン」5年プランの場合。

車両本体価格(税抜)の70%を59回分割で支払います。

残りの30%が残価になるのでローンの最終60回目で新しい車に乗り換えるか、スズキに返却するか、残りの残金を払ってそのまま乗り続けるかを選べる仕組みです。

残価分を差し引いて月々のローンを払うので普通の自動車ローンに比べて月額の支払いが安くなります。

そして5年プランの場合、車検付きです。

5年後の30%の残価分の残金は払わずに次の新しい車へ乗り換えることができるのが魅力です。

車を乗りつぶすのではなく常に新しい車に乗れる楽しみがあるってことですね。

車好きにはいいかもです。

そして半年ごとの点検とオイル交換のメンテナンスパック、3年後の車検も付いています。

5年後に残価分を払えばそのまま乗り続けることもできます。

ここまで話すといいことずくめなプランですよね。

わたしと旦那さんも食いつきました。

JAF退会か?継続か?加入歴17年の主婦がメリットとデメリットを考察してみた

JAF退会か?継続か?加入歴17年の主婦がメリットとデメリットを考察してみた

残価設定クレジット(かえるプラン)のメリット

- 月々の支払い額が普通の自動車ローンより安くなる。

- つねに新しい車に乗れる。

- 車の残価は保証される。

- ローンの最終回はスズキの新車に乗り換え、車を返却、そのまま乗り続けるの3つの方法から選べる。

- 5年プランの場合車検付き。

- 半年ごとのメンテナンスパック付き。

- 乗り換え、返却時に最大50,000円のキャッシュバックがある。

いいことばかり書きましたがちょっと気になる部分もありました。

残価設定クレジット(かえるプラン)のデメリット

がぜん「残価設定クレジット」に気持ちが傾いて自宅へ帰ってきたわけですが気になることも。

家に帰るとちょっと冷静になれますね。

るみとも

そしたらずっと車のローンを払い続けることになるな。

わたしの住む地方では田舎のため車は一人一台です。

わが家も旦那さんとわたしの車、2台あります。

もう一台の車が5年乗っているのであと5年もしたら買い換え時になります。

2台の車のローンが重ならないようにしたいです。

これから教育費がかかるのでできるだけローンは増やしたくない。

それと、残価設定クレジットの5年プランで設定した場合、乗り続けるなら5年後の残価分30%を一括で払わなければいけません。

(3年プランなら再分割でローンを組みなおせます)

5年後に残金を一括で払うのは体力的にきついです。

たとえば車両本体価格が130万円として、残価分は車両本体価格の30%なので39万円になります。

るみとも

そして、走行距離も決められています。

| かえるプラン | 走行距離 |

| 3年プラン | 3年間の走行距離:40,000km以内 |

| 5年プラン | 5年間の走行距離:60,000km以内 |

万が一、走行距離を超えたときは1kmあたり5円を払わなくてはいけません。

仮に10,000km超えたとして、50,000円を支払うのか・・

結構かかりますね。

あまり走らない人は余裕でクリアできそうですけど、うちはどうかな~。

田舎なのでどこに行くにも距離があります。

そして、もし事故にあった場合、車の骨格が変形するくらいの事故車になってしまったら引き取ってもらえません。

5年前に購入して3カ月の車で追突事故にあった時のことを想いだしました。

信号待ちをしていたら後ろからノーブレーキでドーン!

慰謝料増額できた話

いつ、もらい事故にあうかわかりません。

残価設定クレジットのデメリット

- 3年おき、5年おきに車を乗り換えるのでずっとローンを払わなければいけない。

- ローンの期限が終わって新車に乗り換えるのはスズキの車種から選ばなければいけないので他のメーカーからは選べない。

- 走行距離が決められている。オーバーしたら1kmにつき5円を支払う。

- 事故したら引き取ってもらえない。

- 残クレのローン期間が終わったら5年プランの場合一括で支払う。

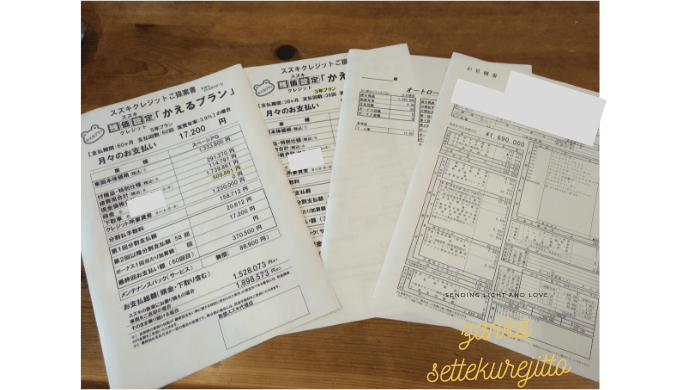

残価設定クレジットと普通のローンを見積り比較してみた。

| 内 訳 | 残価設定クレジット (かえるプラン) |

普通のローン |

| 実質年率 |

3.9% |

4.9% |

| 車両本体価格(税込) |

1,333,800円 |

1,333,800円 |

| 付属品・特別仕様(税込) | 291,270円 | 291,270円 |

| 諸費用合計(税込) | 114,791円 | 114,791円 |

| 現金価格合計(税込) | 1,739,861円 | 1,739,861円 |

| 頭金 | 500,000円 | 500,000円 |

| 下取り車 | 10,000円 | 10,000円 |

| クレジット分 | 1,220,000円 | 1,220,000円 |

| 分割手数料 | 158,712円 | 157,990円 |

| 第1回分割支払い額 | 20,612円 | 26,890円 |

| 第2回目以降(2回~59回) | 17,200円 | 22,900円 |

| 最終回支払い額(60回目) | 370,500円 | |

| 新車に乗り換え・車を返却の場合 | 1,528,073円 | |

| 総支払合計額 | 1,898,573円 | 1,877,990円 |

頭金500,000円を入れることでディーラーに見積書を計算してもらいました。

残価設定クレジットの残価分370,500円を5年後に新車に乗り換えるならば一括で支払わなければいけないのがネックですね。

果たして5年後に余力があるのか不安が残ります。

いっぽう、普通のローンの場合、毎月の支払い額22,900円を5年で返していきます。

5年払い終えたらローンが終了するので次の車を買う頭金を貯める準備ができるのがいいです。

分割手数料などを合わせた支払総合金額は普通のローンの方が1,877,990円で残価設定クレジットより20,583円安いです。

しかし、残価設定クレジットには車検代とメンテナンスパックが付いています。

るみとも

金利も残価設定クレジットの場合3.9%、普通のローンの場合4.9%と1%も差があります。

見積りを比べてみると支払総額は普通のローンの方が安いけれど、車検代やメンテナンスパックが付いている残価設定クレジットの方がお得という結果になりました。

選んだのは「普通のローン」 理由は乗りつぶすことにしたから。

ディーラーの担当者さんからは強く「残価設定クレジット」をすすめられましたが、結局「普通のローン」を選びました。

車を乗りつぶすなら普通のローンの方が安心だと判断したからです。

残価設定クレジットの場合、3年、5年のローンの最終回に一括返済、車を返却、再分割してローンを組みなおすので3つから選ばなくてはいけません。

残った残価分を5年後に一括返済できるかが一番の問題でした。

だったら月々の支払いが均等になる普通のローンにしようと決めました。

長く乗るつもりなのでローン払い終わったら次の車の頭金を準備する期間ができます。

残価設定クレジットの新車に乗り換えることができるのはとても魅力だけれど、そもそもわたしは短いサイクルで車を買い替えていません。

買い換えるたびに10年は乗り続けています。

車は基本乗れればいいと思っているので車種を選ぶのもおっくうです。

現に、今回はスズキのディーラーに行って2回目で速攻決めました。

他の車屋さんには行ってません。

だったら最初から普通のローンを選んどけって話ですが、人間、欲がでます。

どっちがお得か比べてみた結果、わが家は安定の普通のローンを選びました。

自動車保険が安くなるよ!ゴールド免許割引を比較

自動車保険が安くなるよ!ゴールド免許割引を比較

コメントを残す